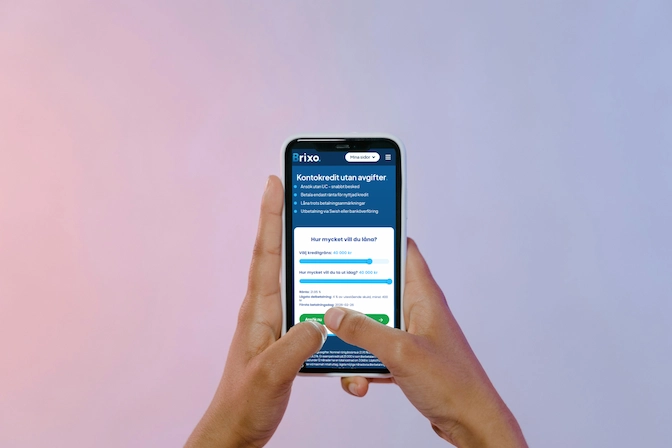

Snabblån.

Vår kontokredit är ett flexibelt lån utan avgifter med snabblånets alla fördelar.

- Låna upp till 50 000 kr utan UC

- Ansök enkelt – besked inom 24 h

- Betalningsanmärkningar är OK

- Utbetalning via Swish eller banköverföring

Krediten har inga avgifter. Nominell rörlig årsränta är 21,95 % och den effektiva räntan är 24,3 %. En exempelkredit på 25 000 kr som återbetalas med 2 339 kr per månad under 12 månader har en total kostnad om 3 068 kr. Totalt belopp att återbetala är 28 068 kr. Löptiden för kreditavtalet är obestämd.

Att låna kostar pengar!

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Fördelar med Brixo.

Låna utan UC

Låna utan UC. Vi inhämtar en kreditupplysning från Dun & Bradstreet.

Smidig ansökan

Ansök på två minuter och få besked inom 24 timmar. Utbetalning samma dag som beviljande.

Betalningsanmärkning?

Vi fokuserar på din nuvarande ekonomi. Därför kan vi bevilja lån trots betalningsanmärkning.

En automatisk inbjudan om att lämna en recension skickas efter fem dagar till alla kunder som beviljats en kredit. Dessa recensioner är markerade med “Verifierat”. Genomsnittligt betyg baseras på alla recensioner, verifierade samt övriga, och illustreras i antal stjärnor från 1 till 5. Beräkningen baseras på tidsrymd, frekvens och bayesianskt medelvärde.

Vanliga frågor och svar.

Kontokredit:

Flexibelt lån upp till 50 000 kr helt utan avgifter. Du betalar endast ränta på nyttjad kredit.

Läs mer om vår kontokredit.

Privatlån:

Låna upp till 200 000 kr. Med vårt privatlån får du en lättöverskådlig avbetalningsplan och betalar samma belopp varje månad.

Läs mer om vårt privatlån.

Nej, men vår kontokredit är ett flexibelt alternativ med snabblånets alla fördelar.

Ansök på två minuter och få besked inom 24 timmar (på helgfria vardagar). Välj utbetalning direkt via Swish eller banköverföring.

Utöver kontokrediten erbjuder vi även ett traditionellt privatlån med transparenta villkor.

Snabblån:

Begreppet snabblån avser i första hand små lån med korta löptider, höga räntor och avgifter.

Snabblån dök upp på den svenska marknaden omkring 2006 och marknadsfördes ofta under namnet SMS-lån, eftersom de gick att söka via SMS.

Snabblånet är i allt väsentligt ett litet privatlån, det betalas ut i en klumpsumma och du betalar ränta för hela lånet beloppet från dag ett.

Kontokredit:

Brixos lån är inte ett snabblån. Vi erbjuder istället en onlinebaserad kontokredit med flexibel återbetalning. Krediten fungerar ungefär som ett kreditkort fast utan själva kortet.

Det som skiljer vår kredit från typiska snabblån är att du inte behöver ta ut hela beloppet på en gång. Du kan istället göra uttag i intervall om 500 kr från krediten när du vill.

Samtidigt betalar du bara ränta för pengarna du tagit ut. Har du bara utnyttjat 5 000 kr betalar du endast ränta för de 5 000 kr. På så sätt är kontokrediter mer flexibla än vanliga snabblån.

Grundkraven för att låna pengar hos oss på Brixo:

• Du är minst 21 år gammal vid ansökningstillfället

• Du är folkbokförd i Sverige

• Du har en årsinkomst på minst 200 000 kr

• Du har inte några aktiva skulder hos Kronofogden (betalningsanmärkningar accepteras)

Kraven för att ansöka om ett snabblån skiljer sig mellan olika långivare, men generellt har snabblån lägre krav än traditionella banklån.

Vanliga krav är att du ska ha fyllt 18 år (obligatoriskt enligt lag), vara fri från skulder hos Kronofogden, vara folkbokförd i Sverige och ha en årsinkomst på 120 000–180 000 kr eller mer.

Inkomstkravet kan dock skilja sig åt mellan olika långivare och vissa kan ha en något högre åldersgräns.

Ja, kraven för att teckna snabblån är ofta förhållandevis låga i jämförelse med kraven för traditionella banklån.

Hos oss på Brixo är det möjligt att låna med kontokredit trots betalningsanmärkningar, förutsatt att din ekonomi ser bra ut i övrigt och du uppfyller våra grundkrav.

Nej, det är gratis att ansöka om snabblån.

Däremot är inga lån gratis. Under tiden du har lånet betalar du ränta och många långivare tar ut höga uppläggningsavgifter efter att din ansökan gått igenom.

När du ansöker om en kontokredit hos oss på Brixo slipper du dolda kostnader helt och hållet, vi tar inte ut några administrativa avgifter. Dessutom står sig vår ränta bra i jämförelse med aktörer som erbjuder “klassiska” snabblån.

Ränteavdraget för konsumentkrediter (där snabblån ingår) har fasats ut. För 2025 får man dra av hälften av räntekostnaden, vilket ger en skattereduktion på 15 %.

Men från och med 2026 försvinner avdragsrätten för lån utan säkerhet.

När du ansöker om ett lån hos Brixo så får du besked på din ansökan inom 24 timmar (helgfria vardagar). Pengarna betalas ut till ditt konto samma dag som din ansökan beviljas.

Nej, det är dessvärre inte möjligt att teckna ett snabblån eller annan typ av kredit om du har har obetalda skulder hos Kronofogden. Alla långivare är skyldiga att observera god kreditgivningssed.

Det innebär att låntagaren måste ha rimliga förutsättningar att betala tillbaka lånet, oavsett om det rör sig om ett snabblån eller ett modernare alternativ som vår onlinebaserade kontokredit.

Nej, det görs alltid en kreditupplysning när du ansöker om ett lån. Alla kreditgivare är enligt lag skyldiga att göra en kreditprövning innan de beviljar ett lån, och snabblån är inget undantag.

Däremot är det möjligt att slippa en kreditupplysning från UC (Upplysningscentralen).

De flesta aktörer som erbjuder snabblån och motsvarande kontokrediter använder sig av alternativa kreditupplysningsbolag istället för UC.

Vi på Brixo tar våra kreditupplysningar hos Dun & Bradstreet (Bisnode) i samband med ansökan om en kontokredit.

Något som innebär att du slipper en förfrågan hos UC och du inte behöver oroa dig för att försämra din kreditvärdighet hos UC i onödan.

Snabblån kan vara förhållandevis dyra, i varje fall rent procentuellt i förhållande till lånets storlek.

Räntan för snabblån är ofta hög och många aktörer lägger dessutom på tilläggsavgifter, vilket innebär att den effektiva räntan kan vara väldigt hög i jämförelse med ett traditionellt blancolån.

Men snabblån behöver inte alltid bli extremt dyrt om du använder det klokt och betalar tillbaka det innan löptidens slut. Räntan beräknas nämligen alltid per år.

Om du inte kan betala tillbaka innan löptidens slut kan snabblånet bli en dyr affär. Betalar du däremot tillbaka snabblånet i god tid behöver den faktiska kostnaden inte bli så hög.

Vad är ett snabblån?

Enkelt förklarat är ett snabblån ett lån på en mindre summa där fokus ligger på snabbheten i att få pengarna utbetalda.

Kanske har du fått en dyr tandläkarräkning du inte räknat med eller så har din mobiltelefon gått sönder och behöver bytas ut. Om du känner att du är i behov av ett lån snabbt kan ett snabblån vara ett alternativ.

Men vad är egentligen ett snabblån, och hur skiljer sig ett snabblån från ett SMS-lån? Och kan man ta snabblån trots betalningsanmärkning?

Här går vi igenom allt du behöver veta om snabblån. Vi berättar även om hur Brixos kontokredit fungerar – ett flexibelt alternativ med trygga villkor för dig som vill låna pengar på ett smidigt sätt.

Bra att veta om du vill låna pengar snabbt

Nedan har vi listat de främsta kännetecknen för snabblån:

1. Snabblån kännetecknas av låga lånebelopp:

Ett snabblån är oftast ett lån på ett mindre belopp. Vanligtvis erbjuds belopp på 500–20 000 kr, även om vissa aktörer erbjuder betydligt högre lånebelopp.

2. Enkelt att ansöka om snabblån:

Du ansöker om lånet online direkt på långivarens hemsida. Ansökan brukar fyllas i på ett par minuter och signeras avslutningsvis med BankID.

3. Snabba handläggningstider:

När du ansöker om ett snabblån får du ofta ett besked inom några minuter gällande om din ansökan blivit beviljad.

4. Snabb utbetalning:

Ett snabblån är precis vad det låter som: ett lån som betalas ut snabbt. När din låneansökan beviljas får du vanligtvis in pengarna på kontot direkt.

5. Låga krav för snabblån:

Det kan variera vilka krav olika långivare ställer för att en låntagare ska bli beviljad ett snabblån. Jämfört med traditionella långivare brukar kraven dock vara förhållandevis låga. Längre ned på denna sida har vi listat vilka krav som brukar ställas på dig för att du ska bli beviljad ett snabblån.

6. Räntan varierar kraftigt mellan olika snabblån:

Många förknippar snabblån med ogenomtänkta ansökningar och stora kostnader. Men snabblån kan faktiskt ge en fullt rimlig ränta. Vad du får för ränta när du tar ett snabblån beror dels på din kreditvärdighet men också på vilken långivare du väljer.

7. Ingen säkerhet krävs för snabblån:

Ett snabblån är ett lån utan säkerhet. Med andra ord behöver du inte lämna någon pant till långivaren som säkerhet såsom en bostad eller bil. Lån utan säkerhet är idag det vanligaste sättet att låna pengar som ska användas till privatkonsumtion.

8. Snabblån kan oftast tas utan UC:

Du kan många gånger ta ett snabblån utan UC. När du tar snabblån utan UC påverkas inte din kreditvärdighet hos UC, något som ofta är en fördel om du någon gång vill ansöka om till exempel ett bolån hos din bank.

9. Förhållandevis korta löptider:

Jämfört med lån du får hos traditionella långivare har snabblån förhållandevis korta löptider. Med löptid menas tidsperioden från det att du tecknat lånet fram till dess att lånet ska vara avbetalat.

10. Du kan ta snabblån trots betalningsanmärkning:

Du kan ofta ta snabblån trots betalningsanmärkning. Det är inte alla långivare som erbjuder detta men det kan vara bra att känna till.

Vanliga krav för att ansöka om snabblån

Långivare som tillhandahåller snabblån har förhållandevis lågt ställda krav på dig som ansöker, jämfört med långivare som erbjuder andra typer av konsumentkrediter som kreditlån (vilket kontokrediter ofta marknadsför som).

Nedan har vi listat de vanligaste kraven som ställs på dig som låntagare:

• Du har fyllt 18 år

• Du har ett svenskt personnummer

• Du är folkbokförd i Sverige

• Du har inga skulder hos Kronofogden (betalningsanmärkningar brukar accepteras)

• Du har en årsinkomst på minst 120 000–180 000 kr

Din inkomst kan till exempel komma från lön, studiebidrag, pension eller A-kassa.

Vad är skillnaden mellan snabblån och SMS-lån?

Uttrycket ”SMS-lån” lever kvar i folkmun men själva produkten finns inte kvar på marknaden. När man pratar om SMS-lån så syftar man istället på snabba lån som man kan ansöka om enkelt digitalt och få beviljat och utbetalt direkt, som exempelvis ett helglån.

SMS-lån var populära på tidigt 2000-tal och ansöktes via ett SMS-meddelande. På den tiden var det många långivare som marknadsförde sina lån med begrepp som ”SMS-lån som beviljar alla”.

Både SMS-lån och snabblån är således en form av mobillån men det är stor skillnad i utförande och villkor. Idag klassas alla lån utan säkerhet som konsumentkrediter och omfattas av Konsumentkreditlagen.

Låna upp till 200 000 kr.

Behöver du låna ett större belopp? Med vårt privatlån kan du låna upp till 200 000 kr. Ingen säkerhet krävs och du slipper en notering hos UC eftersom vi använder oss av Dun & Bradstreet. Smidig ansökan och utbetalning via Swish!

Mer om snabblån

Snabblån utan UC

Behöver du ett lån utan UC? Snabblån kan vara en passande låneform för dig som behöver låna pengar snabbt och samtidigt vill undvika en förfrågan hos UC.

Många snabblån påverkar inte din kreditvärdighet hos UC negativt eftersom det är vanligt att långivarna inte hämtar sina kreditupplysningar från UC, utan istället använder Bisnode eller Creditsafe.

Detta skiljer snabblån från traditionella banklån, där man så gott som alltid inhämtar kreditupplysningen från UC.

Vissa långivare erbjuder snabblån utan UC och vissa inte. När du väljer en aktör som erbjuder snabblån utan UC kan du känna dig trygg med att ingen notering görs till UC, varken när du skickar in din ansökan eller när du blir beviljad lånet.

Du kan därmed bevara din kreditvärdighet hos UC inför större och viktigare lån, exempelvis en bolåneansökan.

Låna utan UC med Brixo:

Brixo erbjuder en flexibel kontokredit och ett traditionellt privatlån utan kreditupplysning hos UC. Vi använder istället Dun & Bradstreet (Bisnode) i samband med kreditprövningen.

Läs mer om lån utan UC.

Kan jag ta ett snabblån trots betalningsanmärkning?

Många långivare erbjuder snabblån trots betalningsanmärkning. En betalningsanmärkning gör det visserligen svårt att få det bästa lånet med lägst ränta, men det är inte helt omöjligt att bli beviljad ett mindre lån.

Istället för att ställa krav på en stark kreditvärdighet så ser de över hur din ekonomi ser ut idag. Har du en eller flera betalningsanmärkningar kan det således vägas upp av andra positiva faktorer som förbättrat ditt totala kreditbetyg.

Låna med betalningsanmärkning hos Brixo:

På Brixo fokuserar vi på din nuvarande betalningsförmåga och mindre på tidigare misstag. Därför kan vi bevilja din ansökan om kontokredit och privatlån, förutsatt att du har en stabil ekonomi i övrigt och uppfyller våra grundkrav.

Läs mer om lån med betalningsanmärkning.

Snabblån: Fördelar och nackdelar

Fördelar med snabblån

1. Snabb utbetalning:

En av de främsta fördelarna med snabblån går att utläsa redan av namnet. Snabblån går snabbt att ansöka och handläggnings- och utbetalningsprocessen är ofta okomplicerad och, återigen, snabb.

Ofta är det möjligt att få snabblånet utbetalt till ditt konto redan samma dag som du skickat in och fått din ansökan godkänd (det här kan dock variera mellan olika långivare).

Om du av en eller annan anledning behöver låna pengar snabbt kan den här typen av lån därför vara ett bra alternativ. Hos traditionella banker tar ansökningsprocessen och handläggningen av lånet i allmänhet lite längre tid, dessutom är kraven i de flesta fall tuffare.

I praktiken betyder det att du kan få räkna med minst 2-3 bankdagar innan utbetalningen av ditt lån påbörjas och upp till 4-5 kalenderdagar om du ansöker under en helg. Här har alltså snabblånen en fördel.

2. Lägre krav:

Om du har låg kreditvärdighet, t.ex. på grund av osäker inkomst eller betalningsanmärkningar kan det bli svårt att få ett lån hos traditionella banker och långivare. Visst finns det sådana med mer generösa grundkrav också, men överlag är de hårdare i sin bedömning.

Långivare med snabblån kännetecknas i de allra flesta fall av mer tillåtande krav och beviljar kort och gott en större andel ansökningar. Ofta är det möjligt att låna trots betalningsanmärkningar och inkomstkraven är generellt lägre.

3. Möjligt att låna mindre belopp:

Många som är i behov av att låna pengar snabbt behöver endast ett mindre belopp. Det kan röra sig om allt ifrån en tandläkarräkning som måste betalas, nya däck till bilen, att det saknas pengar till busskort eller bara att du behöver en mindre summa för att hålla dig flytande ekonomiskt fram till den 25:e.

Hos banker brukar det minsta möjliga beloppet du kan låna börja på 20 000 kr. Om du endast behöver 5 000 kr eller ett ännu mindre belopp är ett banklån inte en optimal lösning, du vill ju inte betala ränta för pengar du egentligen inte behöver låna.

Här kan ett snabblån vara ett bra alternativ. De flesta långivare erbjuder lägsta möjliga lånebelopp på betydligt mindre summor, ibland så lite som 1 000 eller 500 kr.

Nackdelar med snabblån

1. Ofta höga räntor:

Alla lån kostar pengar i form av räntor, och i många fall även extra avgifter. Snabblånen är inget undantag från den regeln.

I regel är räntorna högre jämfört med ett genomsnittligt banklån. Hos vanliga banker brukar räntan för lån utan säkerhet sällan överstiga 20 procent.

Utöver snabblånens högre ränta tillkommer ofta även avgifter som uppläggnings- och handläggningsavgift, vilket innebär att den effektiva räntan kan bli riktigt hög. Något som du bör ha i åtanke när du jämför snabblån från olika aktörer.

Det kan av den här anledningen vara värt att titta på andra alternativ som kontokrediter, en låneform som dessutom är mer flexibel än typiska snabblån vad gäller återbetalning.

2. Ska betalas tillbaka snabbt:

Löptiderna är väldigt korta och de kan bli väldigt dyra om du inte betalar tillbaka i tid. Betalar du tillbaka snabbt behöver kostnaden i kronor visserligen inte bli så hög, men om du inte gör det kan lånet bli riktigt dyrt.

Om du inte betalar tillbaka inom den angivna löptiden tillkommer ofta dryga tilläggsavgifter. Det är inte heller omöjligt att lånet överlåts till en annan långivare/borgenär och att ett nytt avtal tar vid.

Det avtalet kan ha avsevärt sämre villkor. Av den anledningen är det därför viktigt att du läser igenom lånevillkoren och allt det finstilta innan du ansöker om ett snabblån, så att du slipper obehagliga överraskningar.

3. Risk för överskuldsättning:

Ännu en nackdel anknyter till en av de tidigare nämnda fördelarna, det faktum att kraven för snabblån är låg och att det är enkelt att få sin ansökan beviljad.

Lånar du mer pengar än du behöver kan snabblånen leda till en negativ spiral där du tecknar nya lån för att betala de gamla. Inte bra. Ansök endast om snabblån om du är helt säker på att du kan betala tillbaka pengarna i tid.

Tänk på att vårda din ekonomi och låna inte mer än du klarar av att betala tillbaka. Värt att veta är att en kreditupplysning alltid tas på dig som gör en låneansökan. Detta för att säkerställa att du har tillräckligt god återbetalningsförmåga.

På Brixo inhämtas exempelvis en kreditupplysning från Dun & Bradstreet (Bisnode), för att bedöma kreditvärdigheten hos våra kunder som ansöker om en kontokredit eller privatlån.

Tänk på detta innan du ansöker om snabblån

Att ta ett lån snabbt kan vara lockande när du känner att du behöver fylla på kassan. Kanske har du stött på problem på en resa som gör att du behöver ett tillskott i kassan, eller så behöver bilen tas till verkstaden.

Även om du är angelägen om att låna pengar snabbt är det dock alltid värt att tänka en extra gång innan du bestämmer dig för att ta ett snabblån.

Denna låneform behöver inte alltid vara dålig, men i vissa fall kan det bli en ytterligare belastning för dig som redan har en ansträngd ekonomi. Det kan dock vara ett alternativ för dig som behöver fylla på bankkontot snabbt och som vet att du kommer att kunna återbetala lånet inom avtalad tid.

Du bör undvika långivare med alltför låga krav eller sådana som påstår att de erbjuder lån utan kreditprövning. Detta tyder nämligen på oseriös verksamhet då det sedan 2018 är olagligt att bevilja lån utan att först göra en kreditprövning.

Förutom detta är det ett tydligt tecken på att långivaren inte bryr sig om att kunden riskerar att försättas i livslång skuld.

Du bör inte ansöka om snabblån om du:

• Planerar att använda pengarna till spel eller liknande

• Är osäker på om du kommer kunna betala av ditt lån tillräckligt snabbt

• Ansöker om snabblån för att betala av andra skulder

Snabblån kan däremot vara ett alternativ om du:

• Behöver låna pengar snabbt utan UC

• Behöver låna en mindre summa

• Vet att du kommer kunna betala tillbaka ditt lån snabbt

Eller om du har låg kreditvärdighet och därmed har svårt att få lån hos traditionella långivare. Kanske har du en betalningsanmärkning på grund av att du någon gång missat att betala en faktura men din ekonomi är stabil idag. Låneformen snabblån innebär ofta just att du kan ta ett lån trots betalningsanmärkning.

Skärpta regler för snabblån

Idag är marknaden för snabblån betydligt mer reglerad än tidigare, det innebär tryggare villkor för dig som låntagare.

I september 2018 infördes regler för högkostnadskrediter, och från den 1 mars 2025 gäller nya regler i Konsumentkreditlagen som omfattar alla konsumentkrediter (lån utan säkerhet).

Det finns numera ingen skillnad på lågkostnadskrediter och högskostnadskrediter, alla konsumtionslån omfattas nu av samma regelverk. Den största förändringen är ett ränte- och kostnadstak som nu gäller för alla olika typer av lån utan säkerhet.

Sedan 1 mars 2025 får räntan som högst vara 20 procentenheter + referensräntan, och de totala kostnaderna får inte överstiga det ursprungliga kreditbeloppet. Om du exempelvis lånar 10 000 kr ska du aldrig behöva betala tillbaka mer än 20 000 kr.

Kontokredit: Flexibelt lån med snabblånets alla fördelar

Brixo erbjuder en flexibel kontokredit med transparenta villkor och utan avgifter. Hos oss kan du låna från 5 000 upp till 50 000 kr, utan kreditupplysning hos UC.

Din ansökan fylls i snabbt och smidigt och är givetvis helt gratis. Du signerar din ansökan tryggt med BankID och när vi kontrollerat om du uppfyller våra krav får du besked via e-post inom 24 timmar (på helgfria vardagar).

Så fungerar vår kontokredit

Hur fungerar då Brixos kontokredit? Enkelt förklarat kan man säga att vår kontokredit fungerar ungefär som ett kreditkort fast på nätet. När du blir beviljad en kreditgräns finns pengarna tillgängliga när du behöver dem.

Du kan när du vill göra kostnadsfria uttag till ditt bankkonto. Med en beviljad kontokredit kan du exempelvis begära uttag på helgen via Swish.

Till skillnad från ett vanligt lån behöver du alltså inte ta ut hela lånebeloppet på en gång. Du kan göra hur många uttag du vill, vilket du enkelt gör via Mina Sidor.

Fördelen med en kontokredit är att du endast använder de pengar du faktiskt behöver för stunden – resten kan ligga kvar som en ekonomisk buffert.

Väljer du till exempel att enbart göra ett uttag på 1 000 kr så betalar du enbart ränta för dessa 1 000 kr, och inte hela din beviljade kreditgräns. Detta på grund av att vi först då klassar det som ett lån.

Om du nyttjat hela beloppet på din kredit kan du inte göra fler uttag. Vid behov kan du då ansöka om utökning av ditt lån efter två månader om så önskas, under förutsättningen att du följt din återbetalningsplan för din befintliga kredit.

Brixos kontokredit:

• Låna flexibelt från 5 000 och upp till 50 000 kr

• Ingen kreditupplysning hos UC

• Inga avgifter

• Betalningsanmärkningar accepteras

• Utbetalning via Swish eller banköverföring

Läs mer om våra transparenta villkor.

Krav för att kunna låna hos Brixo

För att kunna låna pengar hos oss på Brixo behöver du uppfylla följande grundkrav:

• Du har fyllt 21 år

• Du är folkbokförd i Sverige

• Du har ett svenskt personnummer

• Du har ett bankkonto i ditt namn

• Du kan legitimera dig med BankID

• Du har en årsinkomst på minst 200 000 kr

• Du har inga skulder hos Kronofogden (betalningsanmärkningar är ok)

Flexibel återbetalning

Vi har full förståelse för att det kan skilja sig åt hur snabbt det är möjligt för olika kunder att betala tillbaka sina lån. Därför erbjuder vi flexibel återbetalning där du har möjlighet att påverka i vilken takt du vill återbetala lånet.

Du kan välja att betala ett lägre belopp varje månad, eller så betalar du tillbaka hela lånet som en klumpsumma. För att minska dina räntekostnader kan du dessutom göra inbetalningar på din kontokredit när du vill.

Det kostar ingenting extra att lösa lånet i förtid. Lägsta belopp att betala är 4 % av utestående skuld eller 400 kr.

Alternativ till kontokredit: Privatlån

Utöver kontokrediten erbjuder vi dessutom privatlån på upp till 200 000 kr. Om du vill ha en tydlig överblick och betala tillbaka ett fast belopp varje månad kan privatlånet vara ett alternativ för dig.

Läs mer om vårt privatlån.

Har du frågor? Kontakta oss på Brixo!

Vill du veta mer om Brixo eller har du frågor om hur processen ser ut när du lånar pengar hos oss?

Du är alltid varmt välkommen att höra av dig och ställa dina frågor direkt till oss. Vi finns tillgängliga via mejl på info@brixo.se och på telefonnummer 08–500 850 47.

Information

Information

Information

Information

Ett fel har uppstått

Ett fel har uppstått

Avbruten

Autentiserad

Information

Information

Information

Allmänna villkor

Utgivningsdatum: 2025-03-01

Parter i detta avtal är Brixo AB och Kredittagaren. Dessa villkor,

tillsammans med beviljad kreditansökan samt Standardiserad europeisk konsumentkreditinformation (SEKKI) och Information om behandling av personuppgifter, är ett avtal om konsumentkredit mellan Brixo AB och Kredittagaren. Brixo AB har tillstånd att bedriva viss verksamhet med konsumentkrediter och står under tillsyn av Finansinspektionen, Box 7821, 103 97 Stockholm och Konsumentverket, Box 48, 651 02 Karlstad.

1. KREDITGIVARE

Kreditgivare är Brixo AB, org.nr. 556978-9273, Brunnsgatan 21B, 111 38 Stockholm (”Kreditgivaren”).

2. KREDITTAGARE

Kredittagare är den person som ansökt om och beviljats kredit, samt har svenskt personnummer och är folkbokförd i Sverige

(”Kredittagaren”).

3. ALLMÄNT

Kreditgivaren beviljar enbart krediter till fysiska personer efter en kreditprövning. Kredittagaren förbinder sig att ta del av och följa dessa villkor. Kreditgivaren tillhandahåller kreditvillkor och all övrig information och kommunikation rörande krediten på svenska.

4. KREDIT OCH KREDITGRÄNS

Beviljad kredit är en s.k. revolverande kontokredit med rätt för Kredittagaren att tills vidare fritt utnyttja ett kreditutrymme. Beviljad kreditgräns kan höjas efter ny ansökan och särskild kreditprövning. Detta avtal gäller fortsatt vid höjning av beviljad kreditgräns.När Kredittagaren begär ett uttag, d.v.s. att ett belopp inom kreditutrymmet uttages eller utnyttjas genom överföring till kunds föranmälda bankkonto, minskar kreditutrymmet med motsvarande belopp. När Kredittagaren amorterar eller återbetalar krediten med ett belopp ökar kreditutrymmet med motsvarande belopp. Kreditgivaren förbehåller sig rätten att omedelbart sänka, begränsa eller säga upp outnyttjad eller amorterad del av kreditutrymmet. Om så sker ska Kredittagarenomedelbart underrättas om ändringen samt skälen därtill.

5. UTBETALNING

Utbetalning av kredit ska ske till ett svenskt bankkonto som uppgivits av Kredittagaren i ansökan. Kredittagaren förbinder sig att i ansökanuppge ett bankkonto som tillhör Kredittagaren och innehas i eget namn. Kredittagaren ansvarar för uttag till det uppgivna bankkontot.

6. RÄNTA

Kredittagaren ska betala ränta efter en årlig räntesats, som beräknas på vid varje tid utestående kreditbelopp (kvarstående skuld inklusive påförda avgifter och ränta). Den räntesats som gäller när krediten lämnas framgår av beviljad kreditansökan. Ränta debiteras från och med utbetalningsdagen och kapitaliseras månadsvis samt förfaller till betalning månadsvis. Avrundning får tillämpas till närmsta högre krona.I den utsträckning som det motiveras av kreditpolitiska beslut, ändrade upplåningskostnader för Kreditgivaren, eller andra kostnadsförändringar som Kreditgivaren inte skäligen kunnat förutse när krediten lämnades, får Kreditgivaren ändra räntesatsen för krediten. Aktuella räntor finns tillgängliga på www.brixo.se.

7. TOTALA BELOPPET ATT BETALA

Det totala beloppet som ska betalas är summan av kreditbeloppet och kreditens samlade kreditkostnader. Det totala beloppet beräknas utifrån de förutsättningar som gäller vid tidpunkten för kreditansökans beviljande. Eftersom räntan kan komma att ändras utgör det totala beloppet endast en indikation på vad det totala beloppet slutligen blir.

8. ÅTERBETALNING OCH AMORTERING

Av den beviljade kreditansökan framgår inom vilken tid krediten ska återbetalas till Kreditgivaren. Kredittagarens betalning av kredit skall ske genom autogiro enligt nedan. Kreditgivaren skickar ut en månadsavi/faktura varje månad. Även om månadsavin/fakturan inte har erhållits ligger skyldighet hos Kredittagaren att betala förfallna månadsavier/fakturor. Betalningarna inklusive ränta och kostnader ska vara Kreditgivaren tillhanda på angivet bankgiro eller plusgirokonto senast på förfallodagen på respektive månadsavi/faktura. Av månadsavierna framgår lägsta belopp att betala. Kredittagaren väljer själv betalning av lägsta beloppet eller ett högre belopp. Om utestående utnyttjat kreditbelopp inklusive ränta och avgifter understiger lägsta beloppet att betala uppgår återbetalningsbeloppet till utestående kreditsaldo inklusive avgifter och räntor att betala vid förfallodagen. Kredittagaren kan när som helst betala hela kreditbeloppet till Kreditgivaren utan att det tillkommer någon extra kostnad utöver upplupna räntor och avgifter. Kreditgivaren har rätt att avräkna samtliga på krediten till betalning förfallna avgifter, kostnader och räntor, innan avräkning på kapitalskulden sker. Kredittagaren har rätt att utan kostnad från Kreditgivaren erhålla en sammanställning som visar när kapital, ränta och avgifter ska betalas. Kredittagarens betalning av krediten ska ske genom autogiro. Kreditgivaren debiterar Kredittagarens konto med lägsta belopp att betala på i månadsavi/faktura aviserad förfallodag. Om förfallodagen infaller på en helgdag görs uttag nästkommande bankdag. Täckningskontroll görs bankdagen innan förfallodagen. Kontoförande bank är inte skyldig att pröva behörigheten av gjorda uttag eller särskilt avisera dessa. Kredittagaren förbinder sig att hålla tillräckligt belopp tillgängligt på kontot senast dagen före förfallodagen. Har autogiro inte kunnat anslutas, ansvarar Kredittagaren själv för inbetalning av lägsta belopp. Kredittagaren medger att betalning av krediten skall ske via autogiro från i ansökan angivet bankkonto. Kredittagaren lämnar Kreditgivaren fullmakt att hos kontoförande bank kontrollera att Kredittagaren är innehavare till i ansökan angivet bankkonto.

9. MEDGIVANDE TILL BETALNING VIA AUTOGIRO

Kredittagaren (”betalaren”), medger att betalning får göras genom uttag från angivet konto eller av betalaren senare angivet konto, på begäran av angiven betalningsmottagare för betalning till denne på viss dag (”förfallodagen”) via Autogiro. Betalaren samtycker till att behandling av personuppgifter som lämnats i detta medgivande behandlas av betalarens betaltjänstleverantör, betalningsmottagaren, betalningsmottagarens betaltjänstleverantör och Bankgirocentralen BGC AB för administration av tjänsten. Personuppgiftsansvariga för denna personuppgiftsbehandling är betalarens betaltjänstleverantör, betalningsmottagaren samt betalningsmottagarens betaltjänstleverantör. Betalaren kan när som helst begära att få tillgång till eller rättelse av personuppgifterna genom att kontakta betalarens betaltjänstleverantör. Ytterligare information om behandling av personuppgifter i samband med betalningar kan finnas i villkoren för kontot och i avtalet med betalningsmottagaren. Betalaren kan när som helst återkalla sitt samtycke, vilket medför att tjänsten i sin helhet avslutas.

10. BESKRIVNING AV AUTOGIRO

Allmänt

Autogiro är en betaltjänst som innebär att betalningar utförs från betalarens konto på initiativ av betalningsmottagaren. För att betalaren ska kunna betala via Autogiro, ska betalaren lämna sitt medgivande till betalningsmottagaren om att denne får initiera betalningar från betalarens konto. Dessutom ska betalarens betaltjänstleverantör (t ex bank eller betalningsinstitut) godkänna att kontot kan användas för Autogiro och betalningsmottagaren ska godkänna betalaren som användare av Autogiro. Betalarens betaltjänstleverantör är inte skyldig att pröva behörigheten av eller meddela betalaren i förväg om begärda uttag. Uttag belastas betalarens konto enligt de regler som gäller hos betalarens betaltjänstleverantör. Meddelande om uttag får betalaren från sin betaltjänstleverantör. Medgivandet kan på betalarens begäran överflyttas till annat konto hos annan betaltjänstleverantör.

Definition av bankdag

Med bankdag avses alla dagar utom lördag, söndag, midsommarafton,julafton eller nyårsafton eller annan allmän helgdag.

Information om betalning

Betalaren kommer av betalningsmottagaren att meddelas belopp, förfallodag och betalningssätt senast åtta bankdagar före förfallodagen. Detta kan meddelas inför varje enskild förfallodag eller vid ett tillfälle avseende flera framtida förfallodagar. Om meddelandet avser flera framtida förfallodagar ska meddelandet lämnas senast åtta bankdagar före den första förfallodagen. Detta gäller dock inte fall då betalaren godkänt uttaget i samband med köp eller beställning av vara eller tjänst. I sådant fall får betalaren meddelande av betalningsmottagaren om belopp, förfallodag och betalningssätt i samband med köpet och/eller beställningen. Genom undertecknandet av detta medgivande lämnar betalaren sitt samtycke till att betalningar som omfattas av betalningsmottagarens meddelande enligt denna punkt genomförs.

Täckning måste finnas på kontot

Betalaren ska se till att täckning finns på kontot senast kl. 00.01 på förfallodagen. Har betalaren inte täckning på kontot på förfallodagen kan det innebära att betalningar inte blir utförda. Om täckning saknas för betalning på förfallodagen får betalningsmottagaren göra ytterligare uttagsförsök under de kommande bankdagarna. Betalaren kan på begäran få information från betalningsmottagaren om antalet uttagsförsök

Stoppa betalning (återkallelse av betalningsorder

Betalaren får stoppa en betalning genom att kontakta antingen betalningsmottagaren senast två bankdagar före förfallodagen eller sin betaltjänstleverantör senast bankdagen före förfallodagen vid den tidpunkt som anges av betaltjänstleverantören. Om betalaren stoppar en betalning enligt ovan innebär det att den aktuella betalningen stoppas vid ett enskilt tillfälle. Om betalaren vill att samtliga framtida betalningar som initieras av betalningsmottagaren ska stoppas måste betalaren återkalla medgivandet.

Medgivandets giltighetstid, återkallelse

Medgivandet gäller tills vidare. Betalaren har rätt att när som helst återkalla medgivandet genom att kontakta betalningsmottagaren eller sin betaltjänstleverantör. Meddelandet om återkallelse av medgivandet ska för att stoppa ännu inte genomförda betalningar vara betalningsmottagaren tillhanda senast fem bankdagar före förfallodagen alternativt vara betalarens betaltjänstleverantör tillhanda senast bankdagen före förfallodagen vid den tidpunkt som anges av betaltjänstleverantören.

Rätten för betalningsmottagaren och betalarens betaltjänstleverantör att avsluta anslutningen till Autogiro

Betalningsmottagaren har rätt att avsluta betalarens anslutning till Autogiro trettio dagar efter det att betalningsmottagaren underrättat betalaren härom. Betalningsmottagaren har dock rätt att omedelbart avsluta betalarens anslutning till Autogiro om betalaren vid upprepade tillfällen inte har haft tillräcklig kontobehållning på förfallodagen eller om det konto som medgivandet avser avslutas eller om betalningsmottagaren bedömer att betalaren av annan anledning inte bör delta i Autogiro. Betalarens betaltjänstleverantör har rätt att avsluta betalarens anslutning till Autogiro i enlighet med de villkor som gäller mellan betalarens betaltjänstleverantör och betalaren.

11. DRÖJSMÅLSRÄNTA

Om betalning av kapital, ränta, avgifter eller kostnader inte fullgörs i tid, ska Kredittagaren betala särskild dröjsmålsränta på det förfallna beloppet till dess betalning sker. På belopp som inte förfallit fortsätter den vanliga räntan att löpa. Aktuell dröjsmålsränta framgår av Standardiserad europeisk konsumentkreditinformation (SEKKI). Kredittagaren ska även betala ersättning för skriftlig betalningspåminnelse och inkassokrav med de belopp som anges i 4 § i lag (1981:739) om ersättning för inkassokostnader m.m. eller annan föreskrift som ersätter denna. Om Kreditgivaren måste driva fordran vidare till kronofogdemyndighet och/eller domstol ska Kredittagaren ersätta Kreditgivaren för de kostnader det innebär. Kreditgivaren äger rätt att dagligen kapitalisera dröjsmålsränta, avgifter och kostnader enligt detta stycke.

12. AVGIFTER OCH KOSTNADER

Kredittagaren är skyldig att utöver ränta betala särskild avgift till Kreditgivaren som ersättning för de kostnader Kreditgivaren har för krediten. De särskilda avgifter som för närvarande gäller och som kontohavaren ska betala till Kreditgivaren finns angivna i Standardiserad europeisk konsumentkreditinformation (SEKKI) eller kredithandlingar i övrigt. Kreditgivaren får när som helst under kredittiden besluta om höjning av särskild avgift eller ändra eller införa ny avgift i den mån Kreditgivarens kostnader ökat för den åtgärd som avgiften är avsedd att täcka. Kredittagare ska även vara skyldig att till Kreditgivaren betala andra avgifter än sådana som förorsakats av Kreditgivarens kostnader för krediten som sådan. Sådana avgifter utgår med de belopp och enligt de grunder i övrigt som Kreditgivaren vid varje tid allmänt tillämpar och utgörs exempelvis av påminnelseavgift. Kreditgivaren lämnar på begäran upplysningar om gällande avgifter. Kreditgivaren får således när som helst under löptiden besluta om ändring av avgifter enligt detta stycke. Vid försenad betalning och vid inbetalning med ett lägre belopp än det som framgår av beviljad kreditansökan debiteras en påminnelseavgift. Vid beviljad ansökan om ändrad kreditgräns debiteras en kreditgränsändringsavgift. Kredittagaren ska även, om Kreditgivaren begär det, ersätta Kreditgivarens kostnad för att återbetala Kredittagarens felaktiga betalningar. Som felaktig betalning räknas även inbetalning med ett belopp som överstiger aktuell skuld. Aktuella avgifter framgår av Standardiserad europeisk konsumentkreditinformation (SEKKI). Kredittagaren ska även ersätta Kreditgivarens kostnader för att bevaka och driva in Kreditgivarens fordran. Kreditgivaren äger rätt att dagligen kapitalisera avgifter och kostnader enligt detta stycke.

13. ÖVRIGA VILLKORSÄNDRINGAR

Kreditgivaren har rätt att ändra dessa villkor utan att i förväg inhämta Kredittagarens medgivande. Sådan ändring träder i kraft en (1) månad efter det att Kredittagaren har underrättats om densamma. Om Kredittagaren inte godkänner ändringen får Kredittagaren omedelbart säga upp avtalet före den dag ändringarna träder i kraft. Hela det kvarvarande lånebeloppet samt upplupen ränta förfaller då till betalning.

14. AVRÄKNINGSORDNING

Vid betalning har Kreditgivaren rätt att avräkna samtliga på krediten till betalning förfallna avgifter, kostnader och räntor innan avräkning sker på kapitalskulden.

15. FÖRTIDSBETALNING

Kredittagare har rätt att när som helst betala hela krediten i förtid. Om Kredittagare önskar göra en förtidsbetalning ska Kreditgivaren meddelas om detta. Vid en förtidsbetalning ska Kredittagaren ersätta Kreditgivaren för kreditens samlade kreditkostnader för tiden fram till dagen för slutbetalningen.

16. KREDITENS LÖPTID OCH UPPSÄGNING AV KREDITAVTALET

Kreditavtalet gäller tills vidare. Kredittagaren äger när som helst rätt att säga upp kreditavtalet med omedelbar verkan. Kredittagaren ska meddela Kreditgivaren därom. Vid parts uppsägning skall oreglerat skuldsaldo (inklusive upplupna räntor och avgifter) slutregleras senast vid kreditavtalets upphörandedag. Kreditgivaren har rätt att säga upp kreditavtalet med iakttagande av två (2) månaders uppsägningstid och kreditavtalet upphör att gälla när uppsägningstiden har löpt ut. Kreditgivaren kan till exempel komma att säga upp kreditavtalet om Kredittagaren inte har utnyttjat krediten sedan minst ett (1) år. Kreditgivaren har alltid rätt att säga upp kreditavtalet med omedelbar verkan enligt efterföljande punkt nedan. Kreditgivaren äger även rätt att säga upp kreditavtalet med omedelbar verkan om Kredittagarens lämnade uppgifter vid ansökan om kredit eller därefter visar sig felaktiga eller senare händelser motiverar ändrat ställningstagande.

17. KREDITGIVARENS RÄTT ATT SÄGA UPP KREDITEN

Kreditgivaren har rätt att säga upp krediten till betalning vid tidpunkt som Kreditgivaren bestämmer, om någon av följande omständigheter föreligger:

a) Kredittagaren är sedan mer än en månad i dröjsmål med betalning av ett belopp som överstiger tio procent av kreditfordringen.

b) Kredittagaren är sedan mer än en månad i dröjsmål med betalning av ett belopp som överstiger fem procent av kreditfordringen och dröjsmålet avser två eller flera poster som förfallit vid olika tidpunkter.

c) Kredittagaren är på annat sätt i väsentligt dröjsmål av betalningen.

d) Det står klart att Kredittagaren genom att avvika, skaffa undan egendom eller förfara på annat sätt undandrar sig att betala sin kredit.

Vill Kreditgivaren få betalt i förtid enligt punkterna a – c gäller en uppsägningstid på minst fyra veckor räknat från den tidpunkt då Kreditgivaren sänder ett meddelande om uppsägning i brev till Kredittagaren under dennes vanliga adress, eller uppsägningen utan sådan åtgärd kommer Kredittagaren till handa. Har Kreditgivaren krävt betalning i förtid enligt punkterna a – c, är Kredittagaren ändå inte skyldig att betala i förtid, om han före utgången av uppsägningstiden betalar vad som förfallit jämte dröjsmålsränta. Detsamma gäller om Kredittagaren vid uppsägning enligt punkten d genast efter uppsägningen eller inom medgiven uppsägningstid ställer godtagbar säkerhet för krediten. Om Kredittagare avlider eller försätts i konkurs förfaller hela krediten till omedelbar betalning.

18. MEDDELANDEN M.M.

Kredittagaren ska omedelbart underrätta Kreditgivaren om namn- och/eller adressändring samt om ändringar av andra kontaktuppgifter eller annat förhållande som är av betydelse för Kreditgivaren. Kreditgivaren har rätt att tillhandahålla information till Kredittagaren via e-post till av Kredittagaren angiven e-postadress och via elektroniskt textmeddelande (sms) till av Kredittagaren uppgivet mobilnummer. Information och meddelanden som lämnas via elektronisk kommunikationstjänst anses ha nått Kredittagare så snart som den gjorts tillgänglig. Brev som Kreditgivaren sänder till Kredittagaren ska anses ha kommit adressaten tillhanda senast på den sjunde (7:e) dagen efter avsändandet, om brevet sänts till den adress som angetts i beviljad kreditansökan eller som på annat sätt är känd för Kreditgivaren.

19. ÅNGERRÄTT

Enligt konsumentkreditlagen (2010:1846) och lagen (2005:59) om distansavtal och avtal utanför affärslokaler gäller ångerrätt för denna typ av kredit. Kredittagaren har därmed rätt att frånträda kreditavtalet genom att meddela Kreditgivaren inom 14 dagar från den dag då kreditavtalet ingicks. Kredittagare ska snarast och senast inom 30 dagar från den dag då Kredittagaren lämnade eller sände sitt meddelande om att avtalet frånträds betala tillbaka hela kreditbeloppet med tillägg för upplupen ränta. Ränta ska utgå från den dag då Kredittagaren fick tillgång till krediten till och med den dag den återbetalades till Kreditgivaren.

20. ÖVERLÅTELSE AV FORDRAN

Alla fordringar på Kredittagaren ägs av Kreditgivaren som i sin tur äger rätt att överlåta eller pantsätta fordran enligt kreditavtalet till annan utan att i förväg inhämta Kredittagarens godkännande. Kredittagaren har inte rätt att överlåta eller pantsätta sina rättigheter eller skyldigheter enligt kreditavtalet.

21. BEGRÄNSNING AV KREDITGIVARENS ANSVAR

Kreditgivaren är inte ansvarig för skada som beror på svenskt eller utländskt lagbud, svensk eller utländsk myndighetsåtgärd, krigshändelse, strejk, blockad, bojkott eller lockout eller annan liknande omständighet. Förbehållet i fråga om strejk, blockad, bojkott eller lockout gäller även om Kreditgivaren själv är föremål för eller vidtar sådan konfliktåtgärd. Skada som uppkommit i andra fall ska inte ersättas av Kreditgivaren, om den varit normalt aktsam. Är Kreditgivaren till följd av omständighet som anges i första stycket förhindrad att ta emot betalning, har Kreditgivaren för den tid under vilket hindret förelegat rätt till ränta endast enligt de villkor som gällde på förfallodagen.

22. UPPGIFTSLÄMNANDE I ENLIGHET MED KREDITUPPLYSNINGSLAGEN

Uppgifter om krediten, betalningsförsummelse eller kreditmissbruk kan av Kreditgivaren komma att lämnas till kreditupplysningsföretag m.fl. i enlighet med kreditupplysningslagen (1973:1173). I samband med ansökan av kredit kommer Kreditgivaren att begära kreditupplysning gällande sökanden. Vidare kan kontroll av anställning och inkomst ske genom kontakt med uppgiven arbetsgivare. Ytterligare upplysningar om uppgiftslämnandet kan inhämtas av Kreditgivaren.

23. BEHANDLING AV PERSONUPPGIFTER M.M.

De personuppgifter som behandlas av Kreditgivaren behandlas i enlighet med gällande dataskyddslagstiftning och Kreditgivarens policy för detta. Information om behandling av personuppgifter finns på www.brixo.se.

Genom att ansöka om kredit godkänner Kredittagaren, eller på motsvarande sätt annan person som ansökt om kredit, behandling av personuppgifter som beskrivits i föregående stycke.

24. MEDGIVANDE TILL MARKNADSFÖRING

Kredittagaren, eller annan person som ansökt om kredit, medger i samband med ansökan att Kreditgivaren har rätt att behandla personuppgifter för marknadsföringssyfte avseende Kreditgivarens egna eller samarbetspartners produkter och tjänster. Kredittagaren har rätt att när som helst återkalla detta medgivande genom att kontakta Kreditgivaren.

25. KLAGOMÅL

Vid klagomål kontaktas Brixo Kundtjänst. Om missnöje kvarstår kan skriftlig kontakt tas med den Klagomålsansvarige hos Kreditgivaren. Kredittagaren kan även vända sig till den kommunala konsumentvägledningen alternativt till Konsumenternas Bank- och Finansbyrå för oberoende rådgivning. Ärendet kan även prövas externt genom att Kredittagaren vänder sig till Allmänna Reklamationsnämnden (ARN). Eventuell tvist mellan Kredittagaren och Kreditgivaren löses i svensk domstol med tillämpning av svensk lag.

För nedladdning (PDF)

SEKKI

Utgivningsdatum: 2025-06-26

Inom EU har en standardiserad blankett för konsumentkreditinformation utformats. Blanketten utgör inte något rättsligt bindande krediterbjudande. Uppgifterna återger korrekt det erbjudande kreditgivaren skulle lämna under nuvarande marknadsförhållanden. Det bör dock observeras att sifferuppgifter kan påverkas av ändrade marknadsförutsättningar. Att kreditgivaren lämnar dessa uppgifter medför ingen skyldighet för denne att bevilja krediten.

1. Kreditgivarens/kreditförmedlarens namn och kontaktuppgifter

| Kreditgivare | Brixo AB, org. nr. 556978-9273 |

| Adress | Brunnsgatan 21B, 111 38 Stockholm |

| Telefon | 08-500 850 47. |

| E-post | info@brixo.se |

| Webbadress: | www.brixo.se |

2. Beskrivning av huvuddragen i kreditprodukten

| Typ av kredit | Brixo (revolverande kontokredit). Att låna kostar pengar! Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på www.konsumtverket.se |

| Det sammanlagda kreditbeloppet Detta är den övre kreditgräns eller det totala belopp som ställs till förfogande genom kreditavtalet | Beviljat kreditutrymme (5 000 kr – 50 000 kr). |

| Villkoren för kreditutnyttjandet Här anges när och hur pengarna kan lyftas.: | Krediten kan fritt utnyttjas helt eller delvis inom kreditutrymmet och utbetalas till kredittagarens bankkonto senast en bankdag efter beviljande. |

| Kreditavtalets löptid | Krediten gäller tillsvidare. |

| Avbetalningar och, i förekommande fall, i vilken ordning dessa ska fördelas: | Månadsinbetalningar på krediten ska uppgå till minst 4,0 % av innevarande skuld per månad, dock lägst 400 kr. Återbetalning och delbetalning av utnyttjad kredit sker månadsvis på förfallodagen som framgår av månadsavierna. Avräkningar sker enligt följande ordning; eventuella avgifter, räntor och amortering av kapitalbeloppet. |

| Det totala belopp som du ska betala Detta är det lånade kapitalet plus ränta och eventuella kostnader i samband med krediten: |

Representativt exempel: 28 068 kr. Av beloppet avser 25 000 kr kreditbeloppet och 3 068 ränta. I exemplet gäller följande förutsättningar: Krediten är återbetald på 12 månader med lika stora månadsbetalningar om 2 339 kr.. |

3. Kreditkostnader

| Kreditränta eller i tillämpliga fall de olika krediträntor som gäller för kreditavtalet | Den nominella årsräntan uppgår till 21,95 % och kapitaliseras månadsvis. |

| Effektiv ränta

Detta är totalkostnaden uttryckt som deneffektiva räntan av det samlade kreditbeloppet. Den effektiva räntan anges för att hjälpa dig att jämföra olika erbjudanden |

Representativt exempel:

Kreditbelopp: 25 000 kr Återbetalningstid: 12 månader Nominell årsränta: 21,95 % Uppläggningsavgift: 0 kr Administrationsavgift: 0 kr Effektiv ränta: 24,3 %. |

| Är det, för att erhålla krediten eller för att erhålla den enligt villkoren i marknadsföringen, obligatoriskt att ingå avtal om — en försäkring som säkrar krediten, eller — någon annan kompletterande tjänst? Om kostnaderna för dessa tjänster inte är kända av kreditgivaren ska de inte inkluderas i den effektiva räntan |

Nej

Nej |

| Härtill hörande kostnader | |

| Andra kostnader i samband med kreditavtalet | Uppläggningsavgift: 0 kr

Årsavgift: 0 kr Administrationsavgift: 0 kr Kreditgränsändringsavgift: 0 kr Uttagsavgift: 0 kr Avgift för återbetalning av felaktiga betalningar: 100 kr (om tillämpligt). |

| Villkor för att ändra de ovan nämnda kostnaderna i samband med kreditavtalet: | Kreditgivaren har rätt att ändra räntesatsen för krediten i den utsträckning det motiveras av kreditpolitiska beslut, ökade upplåningskostnader eller andra kostnadsökningar som kreditgivaren inte skäligen kunnat förutse. Kreditgivaren har rätt att höja avgifterna om det är motiverat av ökningar i de kostnader som avgifterna är avsedda att täcka. |

| Kostnader i samband med försenade betalningar Uteblivna betalningar kan få allvarliga konsekvenser (t.ex. tvångsförsäljning) och försvåra möjligheterna till att erhålla kredit |

Vid uteblivna eller försenade betalningar har kreditgivaren rätt att debitera kredittagaren dröjsmålsränta med 22,0 % på förfallet obetalt kreditbelopp och påminnelseavgift om 60 kr. Utöver detta kan kredittagaren komma att debiteras för lagstadgade inkassokostnader och kan också bli skyldig att betala kostnader som uppstår om fordran måste drivas vid kronofogdemyndighet eller domstol. |

4. Andra viktiga rättsliga aspekter

| Ångerrätt

Ni har rätt att frånträda kreditavtalet inom 14 kalenderdagar |

Kredittagaren har rätt att frånträda kreditavtalet genom att till kreditgivaren lämna eller sända ett meddelande om detta inom 14 dagar från den dag då kreditavtalet ingicks. Kredittagaren ska snarast och senast inom 30 dagar från den dag då kredittagaren lämnade eller sände sitt meddelande betala tillbaka det belopp som erhållits från kreditgivaren, med tillägg för upplupen ränta på beloppet. Räntan ska utgå från och med den dag då kredittagaren fick tillgång till krediten till och med den dag då den återbetalas. |

| Om kreditgivaren med anledning av kreditavtalet har betalat en avgift till det allmänna som inte återbetalas, är kredittagaren skyldig att ersätta kreditgivaren för denna. Kreditgivaren ska snarast och senast inom 30 dagar från den dag då kreditgivaren tog emot kredittagarens meddelande om att kreditavtalet frånträds betala tillbaka de avgifter som kredittagaren har betalat med anledning av krediten. | |

| Förtidsåterbetalning Ja. Hela eller delar av krediten kan återbetalas i förtid när som helst. |

Ja. |

| Sökning i en databas Om en kreditansökan avvisas på grundval av en sökning i en databas måste kreditgivaren genast och kostnadsfritt meddela dig resultatet av sökningen. Detta gäller inte om utlämnandet av sådan information är förbjudet enligt gemenskapslagstiftningen eller strider mot allmän ordning och säkerhet. |

Kreditprövning kommer att ske innan kredit medges. Bland annat kan en kreditförfrågan komma att göras hos kreditupplysningsföretag. Kredittagaren har rätt att snarast och utan kostnad underrättas om uppgifterna och vilken databas som har använts. |

| Rätt att få ett utkast till ett kreditavtal Du har rätt att på begäran kostnadsfritt få en kopia av ett utkast till ett kreditavtal. Denna bestämmelse är inte tillämplig om kreditgivaren vid tidpunkten för begäran är ovillig att ingå kreditavtalet med dig. |

Ja. |

5. Ytterligare information när det gäller distansförsäljning av finansiella tjänster

| a) Beträffande kreditgivaren | |

| Registrering | Brixo AB är registrerad i det svenska Bolagsverkets register med org. nr. 556978- 9273. |

| Den berörda tillsynsmyndigheten | Finansinspektionen, Box 7821, 103 97 Stockholm, www.fi.se Konsumentverket, Box 48, 651 02 Karlstad, www.konsumtverket.se |

| b) Beträffande kreditavtalet | |

| Utnyttjande av ångerrätten | Kredittagaren har rätt att inom 14 dagar från den dag då kreditavtalet ingicks utnyttja sin ångerrätt genom att till kreditgivaren lämna eller sända ett meddelande om detta till den adress som anges under punkt 1 ovan. |

| Den lagstiftning som kreditgivaren använt som grundval för att upprätta förbindelser med dig innan kreditavtalet ingicks | Svensk lag. |

| Klausul om tillämplig lagstiftning för kreditavtalet och/eller behörig domstol | Svensk lag är tillämplig och svensk domstol är behörig att pröva tvisten. |

| Språkordning | Information och avtalsvillkor lämnas på svenska och kommunikation sker på svenska. |

| c) Beträffande prövning | |

| Förekomst av och tillgång till en mekanism för klagomål och prövning utanför domstol | Kredittagaren kan vid klagomål i första hand vända sig till kreditgivaren. Kredittagaren kan också vända sig till: Allmänna Reklamationsnämnden, Box 174, 101 23 Stockholm, www.arn.se |

För nedladdning (PDF)

Information om behandling av personuppgifter

Vi skyddar dina personuppgifter

Att skydda din integritet är av högsta vikt för oss. Vårt mål är att du ska känna dig trygg när du lämnar personuppgifter till oss. Personuppgifter är all information som kan användas för att identifiera en enskild person. Vi behöver behandla personuppgifter för att kunna ingå avtal med våra kunder, och för att därefter administrera avtalen. Dessutom behandlar vi uppgifterna för att uppfylla de krav som ställs på oss som kreditgivare, samt för att vidareutveckla vår verksamhet.

Vi vidtar åtgärder för att säkerställa att dina personuppgifter alltid är skyddade hos oss och att behandlingen sker i enlighet med gällande dataskyddsregler och våra interna riktlinjer och rutiner. Personuppgiftsansvarig för behandlingen av dina personuppgifter är Brixo AB (”Brixo”) om inget annat anges i denna information.

Det är viktigt för oss att vara öppna med hur dina personuppgifter hanteras som du lämnar till Brixo eller som vi samlar in på annat sätt. I denna informationstext beskriver vi därför hur och varför Brixo behandlar dina personuppgifter som befintlig kund eller blivande kund hos Brixo.

Varför hanterar Brixo personuppgifter?

Brixo hanterar personuppgifter utifrån de olika rättsliga grunder och ändamål som vi beskriver nedan. Om du av någon anledning inte vill ge oss nödvändiga personuppgifter eller om du önskar radera sådana personuppgifter, finns risken att vi inte kan erbjuda dig våra produkter och tjänster.

Uppfylla villkoren i våra avtal

Det grundläggande ändamålet med att Brixo samlar in, behandlar och lagrar personuppgifter är för att kunna förbereda, tillhandahålla och administrera bolagets produkter och tjänster till dig. Den rättsliga grunden för det är att uppfylla villkoren i våra avtal.

Följa lagar och regler

Bolaget måste följa ett antal lagar och myndighetsbeslut och då hanterar vi dina personuppgifter för att till exempel:

- Kontrollera och verifiera din identitet

- Följa upp och analysera hur du använder dina krediter och konton för att förebygga eller upptäcka bedrägerier, penningtvätt och andra brott

- Dokumentera och spara personuppgifter kopplade till kreditprövning

- Hantera säkerhetskraven för åtkomst till krediter och konton

- Rapportera till myndigheter såsom Skatteverket och Finansinspektionen

- Följa bokföringslagen och regler om riskhantering och statistik

Bolagets intresse

Brixo erbjuder finansiella tjänster med målsättningen att skapa långa och goda relationer med våra kunder. Därför hanterar vi dina personuppgifter för följande ändamål:

- Utföra marknads- och kundanalyser för att utveckla våra produkter och erbjudanden

- Genomföra marknadsaktiviteter där vi identifierar och föreslår produkter eller tjänster som kan vara relevanta för dig, om du inte har sagt till oss att du inte vill ta del av sådana aktiviteter och erbjudanden

- Genomföra kundundersökningar

- Göra riskanalyser och ta fram statistik för att till exempel förbättra våra kreditriskmodeller

Med ditt samtycke

I vissa fall behöver vi ditt samtycke för att behandla dina personuppgifter och då frågar vi efter det separerat från avtalet för produkten eller annan dokumentation. Vi beskriver då också hur du kan ta tillbaka ditt samtycke och hur det i så fall påverkar dig gällande den specifika produkten eller tjänsten.

Profilering och automatiserade beslut

Bolaget använder sig i vissa fall av så kallad profilering. Det innebär en automatisk behandling av personuppgifter för att göra analyser kring våra kunders ekonomiska situation, personliga val eller beteenden. Profilering används också i vissa fall vid automatiserat beslutsfattande som exempelvis kan vara ett automatiserat godkännande/avslag på en kreditansökan via internet.

Varifrån samlar vi in personuppgifter?

Vi samlar in personuppgifter om dig från olika källor:

- Dig själv: Vi samlar in personuppgifter som du lämnar till oss, t.ex. i samband med att du som blivande eller befintlig kund ansöker om kredit, kontaktar oss eller använder våra digitala kanaler.

- Informationstjänster för att hantera ansökan om kredit: I samband med en ansökan om kredit kan vi hämta uppgifter från offentliga register som är nödvändiga för att hantera ansökan.

- Informationstjänster för att hantera kundförhållandet: Vi hämtar viss information från externa informationstjänster, t.ex. kan vi komma att regelbundet samköra ditt personnummer mot offentliga register, för att säkerställa att dina uppgifter är uppdaterade. Exempel på uppgifter som vi kan komma att hämta från externa informationstjänster för att hantera kundförhållandet är namn och kontaktuppgifter.

- Informationstjänster för att uppfylla rättsliga förpliktelser: Vi hämtar aktuella sanktionslistor och information om vilka personer som anses vara s.k. politiskt exponerade personer (PEP) från informationstjänstleverantörer för att uppfylla våra rättsliga förpliktelser att uppnå och säkerställa tillräcklig kundkännedom, samt genomföra kontroller mot sanktionslistor.

- Kreditupplysningsföretag: Vi hämtar kreditupplysning från kreditupplysningsföretag i samband med att du ansöker om kredit.

Vilka personuppgifter behandlar vi och varför?

Hantera ansökan om kredit

Vi behandlar dina personuppgifter i syfte att hantera en ansökan om kredit, t.ex. registrera uppgifter i ansökan och göra en bedömning av ansökan. Det är nödvändigt att du lämnar de personuppgifter som vi efterfrågar för att vi ska kunna hantera din ansökan. Om du inte lämnar de uppgifter som vi efterfrågar kan vi inte hantera din ansökan. I förekommande fall hanteras din ansökan automatiskt och du får snabbt besked om din ansökan kan godkännas eller inte baserat på en bedömning av risk- och återbetalningsförmåga. Bedömningen sker enligt ett regelverk och statistiska modeller som Brixo använder sig av. Om informationen anses tillräcklig enligt regelverket hanteras ansökan per automatik och i annat fall kommer ansökan att handläggas av en handläggare. Du har alltid rätt att begära omprövning av ett automatiskt beslut genom att kontakta Brixos kundtjänst.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att uppfylla Brixos avtal med dig. |

Genomförande av kreditbedömningar

Vi behandlar dina uppgifter i syfte att genomföra kreditbedömningar i samband med en ansökan om en kreditprodukt.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att vi ska kunna uppfylla rättsliga förpliktelser som vi har. |

Hantera kundförhållandet

Vi behandlar dina uppgifter i syfte att hantera ditt kundförhållande med Brixo, t.ex. för att registrera dina uppgifter i vårt kundregister, för att kommunicera med dig om kundförhållandet, skicka aviseringar, säkerställa att dina uppgifter är uppdaterade och korrekta, samt dokumentera träffade avtal och interaktioner med dig.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att uppfylla Brixos avtal med dig. |

Hantera förfrågningar

Vi behandlar dina uppgifter i syfte att hantera förfrågningar från dig, t.ex. om oss och våra produkter och tjänster i olika kanaler och för att hantera kundtjänstärenden.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att tillgodose vårt och ditt berättigade intresse av att hantera förfrågningar från dig. |

Tillhandahålla tjänster och produkter

Vi behandlar dina uppgifter för att tillhandhålla tjänster och produkter. I den utsträckning du lämnar särskilda kategorier av personuppgifter till oss i samband med användning av våra tjänster ger du ditt uttryckliga samtycke till vår behandling av dessa uppgifter för att tillhandahålla avtalade tjänster och produkter. Det är frivilligt att lämna ditt samtycke till behandlingen av dina personuppgifter för att vi ska kunna tillhandahålla våra tjänster, men om du inte lämnar ditt samtycke, kan du inte använda tjänsterna. Om du väljer att dela din platsinformation med oss genom användning av våra digitala kanaler kan vi även behandla denna information för att tillhandahålla tjänster som du har efterfrågat.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att uppfylla Brixos avtal med dig. |

Utrednings- och säkerhetsskäl

Vi behandlar dina uppgifter av utrednings- och säkerhetsskäl, t.ex. för att förebygga, undersöka, avslöja och rapportera bedrägerier, samt skydda dina och Brixos tillgångar.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att tillgodose vårt och ditt berättigade intresse av att skydda dina, andras och Brixos tillgångar. |

Riskhantering

Vi behandlar dina uppgifter för riskhantering, t.ex. för att genomföra regelbundna riskbedömningar och analyser i riskberäkningsmodeller.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att tillgodose vårt berättigade intresse av att av att identifiera och regelbundet kontrollera risker i verksamheten. |

Kommunikation och lämnande av erbjudanden

Vi vill lämna rätt kommunikation och erbjudanden till dig, i rätt tid och i rätt kanal. Därför behandlar vi dina uppgifter i syfte att kommunicera personlig och relevant information, samt lämna erbjudanden till dig om våra egna och utvalda samarbetspartners varor och tjänster i olika kanaler, t.ex. brev, e-post och andra digitala kanaler. Vi kan komma att dela dina personuppgifter med tredjeparters annonseringstjänster för att kunna utvärdera, leverera och förbättra våra sådana tjänster som vi använder baserat på en analys av de uppgifter som vi har samlat in på olika sätt, t.ex. genom att sortera kunder i olika kundsegment baserat på bland annat engagemang hos Brixo. Genom att ingå avtal med Brixo lämnar du ditt samtycke enligt marknadsföringslagen till vår elektroniska marknadsföring av våra egna och samarbetspartners varor och tjänster. Du har rätt att, när som helst, avregistrera dig från utskick genom att meddela detta till oss.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att tillgodose vårt berättigade intresse av att kommunicera personlig och relevant information och erbjudanden till dig. |

Genomförande av kundanalyser för ökad kundinsikt

Vi behandlar dina uppgifter i syfte att genomföra kundanalyser på en övergripande nivå, t.ex. för att utveckla affärsmetoder, analysmodeller, kund- och affärsstrategier. För detta syfte analyserar vi t.ex. kunders betalningsförmåga, beteende i Brixos olika kanaler, interaktioner, engagemang hos och användning av Brixos tjänster.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att tillgodose vårt berättigade intresse av att genomföra kundanalyser för ökad kundinsikt. |

Kundundersökningar

Vi behandlar dina uppgifter i syfte att genomföra kundundersökningar, t.ex. för att skicka ut och utvärdera resultatet av en undersökning.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att tillgodose vårt berättigade intresse av att för att få information om din och andra kunders uppfattning om Brixo i allmänhet och särskilt produkter, tjänster och kundupplevelse. |

Uppföljning och utvärdering

Vi behandlar dina personuppgifter i syfte att ta fram rapporter och statistik för uppföljning och utvärdering av vår verksamhet, t.ex. uppföljning av Brixos produkter och tjänster och genomförda aktiviteter, såsom kampanjutskick.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att tillgodose vårt berättigade intresse av att följa upp och utvärdera vår verksamhet. |

Livscykelhantering, skydd och utveckling av våra system och tjänster

Vi behandlar dina uppgifter i syfte att livscykelhantera, skydda och utveckla våra system och tjänster, t.ex. för att felsöka, logga, utveckla, testa och förbättra våra system och tjänster.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att tillgodose vårt berättigade intresse av att livscykelhantera, skydda och utveckla våra system och tjänster. |

Fastställa, göra gällande och utöva rättsliga anspråk

Vi behandlar dina uppgifter i syfte att fastställa, göra gällande och utöva rättsliga anspråk t.ex. för att hantera klagomål och reklamationer, samband med en rättsprocess eller för att förhindra användning av Brixos tjänster i strid med villkoren för tjänsten.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att tillgodose vårt berättigade intresse av att fastställa, göra gällande och utöva rättsliga anspråk. |

Uppfylla rättsliga förpliktelser

Vi behandlar dina personuppgifter i syfte att uppfylla rättsliga förpliktelser som vi har, t.ex. uppnå och säkerställa tillräcklig kundkännedom, bl.a. genom att kontrollera identitet, genomföra kontroller mot s.k. sanktionslistor, för att lämna kontoutdrag samt dokumentera träffade avtal och interaktioner.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att vi ska kunna uppfylla rättsliga förpliktelser som vi har. |

Mottagare som vi delar information med

Dina uppgifter skyddas av sekretess, vilket innebär att Brixo inte obehörigen får röja dessa uppgifter. När det är tillåtet med hänsyn till sekretessen delar Brixo vissa uppgifter med andra mottagare:

- Banker av utrednings- och säkerhetsskäl: Brixo kan dela vissa personuppgifter med de banker som ingår i BankID-samarbetet av utrednings- och säkerhetsskäl, t.ex. för att undvika att ditt BankID missbrukas.

- Tjänsteleverantörer: För att uppfylla ändamålen med vår behandling av dina personuppgifter delar vi dina personuppgifter med företag som tillhandahåller tjänster till Brixo, t.ex. IT-tjänster och tjänster för att hantera utskick. Dessa företag får endast behandla dina personuppgifter enligt våra uttryckliga instruktioner och får inte använda dina uppgifter för egna ändamål. De är även skyldiga enligt lag och avtal att skydda dina personuppgifter.

- Inkassobolag: Om Brixo har ett krav gentemot dig kan vi dela de personuppgifter som är nödvändiga med inkassobolag för att fastställa, göra gällande och utöva vårt rättsliga anspråk.

- Fordringsköpare: Om Brixo överlåter en fordran på dig kan vi dela de personuppgifter som är nödvändiga med fordringsköparen för att fastställa, göra gällande och utöva anspråk avseende fordran.

| Uppgifter | Laglig grund för behandlingen |

|---|---|

|

Behandlingen är nödvändig för att tillgodose vårt, inkassobolagets och/eller fordringsköparens berättigade intresse av att fastställa, göra gällande och försvara rättsliga anspråk. |

- Övriga mottagare: Vi kan i förekommande fall överföra dina personuppgifter till andra mottagare, t.ex. myndigheter och utvalda företag, än de som angivits ovan om det är nödvändigt för vissa syften.

| Mottagare | Syfte | Laglig grund för behandlingen |

|---|---|---|

| Myndigheter | Vi kan lämna nödvändig information till myndigheter om vi är skyldiga enligt lag att göra det, t.ex. kontrolluppgift till Skatteverket. | Behandlingen är nödvändig för att uppfylla rättsliga förpliktelser. |

| Domstol, motparter etc. | I samband med en rättstvist kan vi överföra uppgifter till andra parter. | Behandlingen är nödvändig för att tillgodose vårt berättigade intresse av att fastställa, göra gällande och försvara rättsliga anspråk. |

| Rättsvårdande myndigheter, t.ex. Polisen | Vi kan dela personuppgifter med rättsvårdande myndigheter, t.ex. Polisen om vi är skyldiga enligt lag att lämna ut dina uppgifter eller för att bidra till en pågående brottsutredning. | Behandlingen är nödvändig för att uppfylla rättsliga förpliktelser alternativt tillgodose vårt berättigade intresse av att bidra till en pågående brottsutredning på begäran. |

| Potentiella köpare och säljare | Vi kan komma att dela information med potentiella köpare och säljare om vi skulle sälja hela eller delar av verksamheten eller vid en sammanslagning. | Behandlingen är nödvändig för att tillgodose vårt berättigade intresse av att genomföra avyttringen eller sammanslagningen. |

Var behandlar vi dina personuppgifter?

Vi strävar alltid efter att behandla dina personuppgifter inom EU/EES-området. I vissa fall kan dock dina personuppgifter komma att överföras till och behandlas i ett land utanför EU/EES-området av våra tjänsteleverantörer. För att säkerställa att dina personuppgifter alltid är skyddade kommer vi i sådant fall att säkerställa att det finns skyddsåtgärder på plats, t.ex. dataöverföringsavtal som kräver att mottagarna skyddar uppgifterna på samma sätt som vi gör.

Hur länge sparas mina personuppgifter?

Vi sparar dina personuppgifter så länge vi behöver för att kunna tillhandahålla de produkter och tjänster du har avtal med oss om. Vi sparar också personuppgifter för att kunna uppfylla krav i lagar och beslut av myndigheter, som till exempel för bokföring och skatterapportering. Om du avslutar din kredit, ditt konto eller någon annan tjänst i bolaget behöver vi spara en del av dina personuppgifter som är kopplade till den produkten eller tjänsten under viss tid. Vi behöver exempelvis behålla vissa personuppgifter i sju år för att kunna rapportera till Skatteverket och i högst tio år för att uppfylla regler kring penningtvätt. Efter det kommer vi att på ett säkert sätt radera eller avidentifiera dina uppgifter så att det inte längre går att koppla dem till dig.

Dina rättigheter

Dataskyddslagstiftningen ger dig ett antal rättigheter i förhållande till behandlingen av dina personuppgifter. Vi behandlar dina personuppgifter i den utsträckning det är nödvändigt för att uppfylla dina rättigheter.

Tillgång till dina personuppgifter

Du har rätt att begära att få en bekräftelse från oss om vi behandlar personuppgifter som rör dig, samt i sådant fall begära tillgång till de personuppgifter som vi behandlar om dig, ett s.k. registerutdrag.

Begära rättelse

Vidare har du, om du anser att en uppgift om dig är felaktig eller ofullständig, rätt att begära att uppgiften rättas.

Återkalla samtycke med framtida verkan

I den utsträckning som vi behandlar dina personuppgifter med stöd av ditt samtycke har du rätt att, när som helst, återkalla ditt samtycke till behandlingen med framtida verkan. Det betyder att om du återkallar ditt samtycke har vi rätt att fortsätta behandla redan insamlade personuppgifter med stöd av ditt tidigare lämnande samtycke.

Motsätta dig behandling för direktmarknadsföringsändamål

Du har även rätt att, när som helst, motsätta dig vår behandling av dina personuppgifter för direktmarknadsföringsändamål och avregistrera dig från fortsatta utskick genom att anmäla detta till oss, t.ex. genom att klicka på en avregistreringslänk i utskicket eller kontakta kundtjänst. Från och med den 25 maj 2018 har du även rättigheterna nedan om det följer av gällande dataskyddslagstiftning.

Motsätta dig behandling som stödjer sig på vårt berättigade intresse

Du har rätt att motsätta dig behandlingar som stödjer sig på ett berättigat intresse som vi har om du har personliga skäl som rör situationen. Vi får dock fortsätta att behandla dina uppgifter, trots att du har motsatt dig behandlingen, om vi har tvingande berättigade skäl för behandlingen som överväger integritetsintresset.

Radering

Under vissa omständigheter har du rätt att få dina personuppgifter raderade. Detta gäller dock inte om vi exempelvis är skyldiga enligt lag att bevara uppgifterna.

Begränsning av behandling

Du har även rätt att begära att behandlingen av dina personuppgifter begränsas. Om du begär att behandlingen av dina uppgifter ska begränsas kan det dock medföra att vi inte kan uppfylla våra eventuella skyldigheter gentemot dig under den tid behandlingen begränsats.

Dataportabilitet

Slutligen har du rätt att få en kopia på de personuppgifter som rör dig i ett strukturerat format (dataportabilitet). Rätten till dataportabilitet, till skillnad från rätten till registerutdrag, omfattar endast uppgifter som du själv har tillhandahållit oss och som vi behandlar med stöd av vissa lagliga grunder, t.ex. ett avtal med dig.

Vem kontaktar jag vid frågor?

Om du har några frågor om behandlingen av dina personuppgifter är du välkommen att kontakta oss. Kontaktuppgifter framgår nedan. Du kan också kontakta bolagets klagomålsansvarig eller tillsynsmyndigheten, Integritetsskyddsmyndigheten, för eventuella klagomål rörande behandlingen av dina personuppgifter.

Kontaktuppgifter

Personuppgiftsansvarig: Brixo AB, 556978-9273

Postadress: Brunnsgatan 21B, 111 38

Telefonnummer: 08-500 850 47

Senast uppdaterad: 2024-01-29

För nedladdning (PDF)

Tredjepartsleverantörer, inklusive Google, använder cookies för att visa annonser baserat på någons tidigare besök på Brixos hemsida. De insamlade uppgifterna kommer att användas i enlighet med vår egen integritetspolicy och Googles sekretesspolicy. Du kan ange inställningar för hur Google annonserar till dig genom sidan Google Ad Inställningar och om du vill kan du välja bort intressebaserad annonsering helt genom cookieinställningar eller permanent med en plugin till din webbläsare.